养老保险哪种最好 这三种养老年金,哪种最适合你?

2024-08-01 14:15:59 百科

大家在挑养老年金的时候有没有发现,在利益演示表上,现金价值是有不同形态的?有的产品现金价值可以延续终身,有的到中途就没了。

保单的现金价值就是我们退保可以拿出来的钱。目前市场上的养老年金,现金价值主要有三种不同的形态。

这三种养老年金分别有什么缺点和优点,适合哪些人群?下面我逐一解释,希望帮助大家挑选到最适合自己的养老年金。

1、领取养老年金后现金价值归零

领取养老年金后现金价值归零,意味着领取养老年金之后,就没有退保拿钱的机会了。

但这样设计的优势在于:

1)这笔钱可以确定用于养老,没有被挪用的风险。即便我们老来失去决策能力,子女也不能随意退保拿钱,可以大大降低自己的养老钱被其他人惦记的风险。

2)这是真正和我们的生命绑定的现金流,只要活着就有,只有活着才有,对我们自己以及身边照顾我们的人,都更有激励作用。

3)因为牺牲了现金价值,我们每年领到的年金金额通常会高于其他类型的养老年金,可以最大限度保障我们生存时的利益。

这种类型的养老年金,最适合这几类朋友:

1)家里有长寿基因,或者平时比较注重养生的朋友,买这样的产品有机会领取更多的养老金。

2)不考虑传承,只考虑养老的朋友,比如单身人士和丁克一族。

3)想要专款专用,或者希望每年领取多一点的朋友。

我给大家举个例子,看一下这类养老年金的样子。

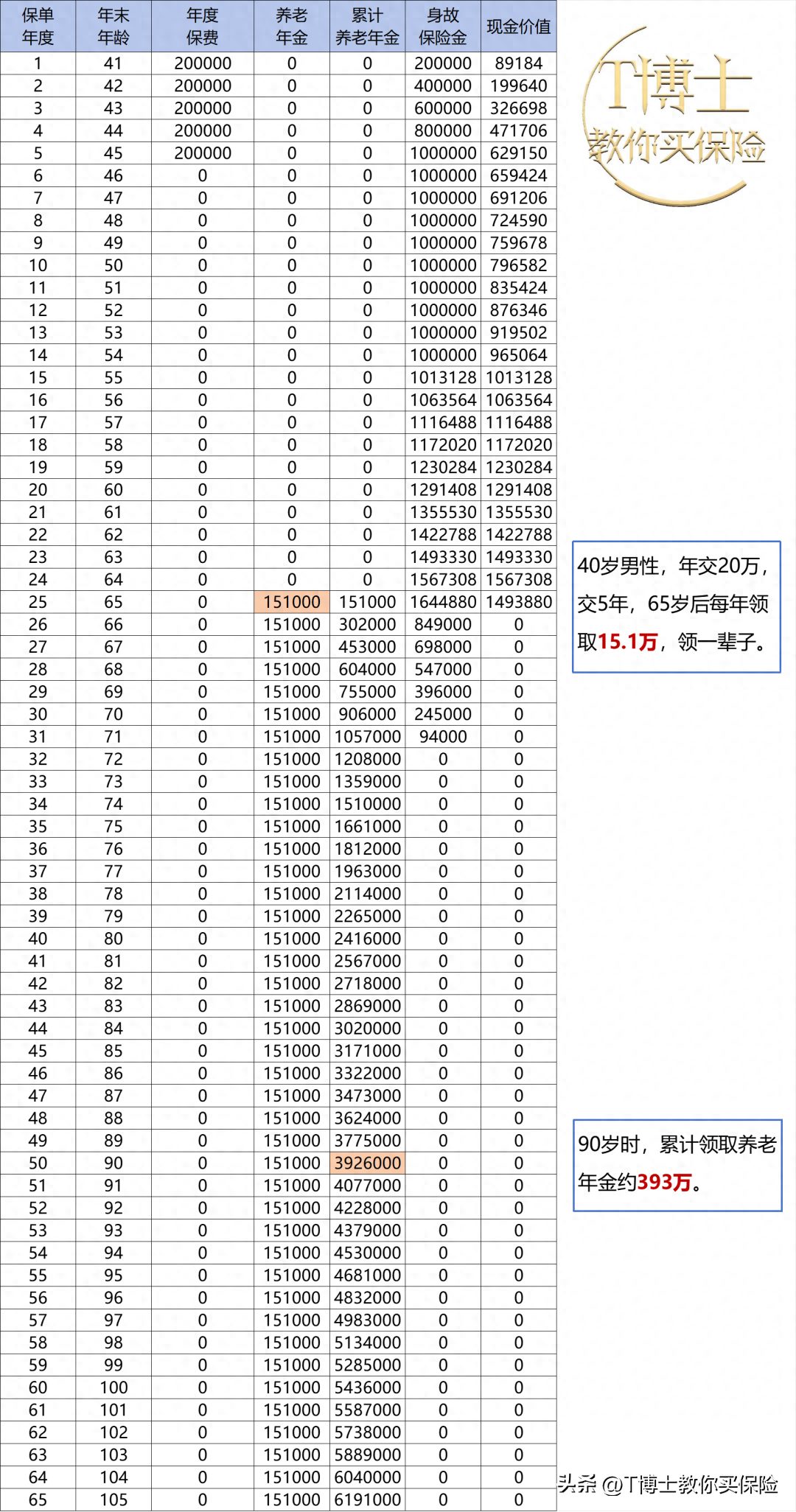

比如下面这款产品,40岁男性,年交20万,交5年, 65岁后每年领15.1万,领一辈子。领钱后的下一年保单的现金价值就降为0了,但只要我们活着,就能一直领钱。90岁时,累计领取养老年金约393万。

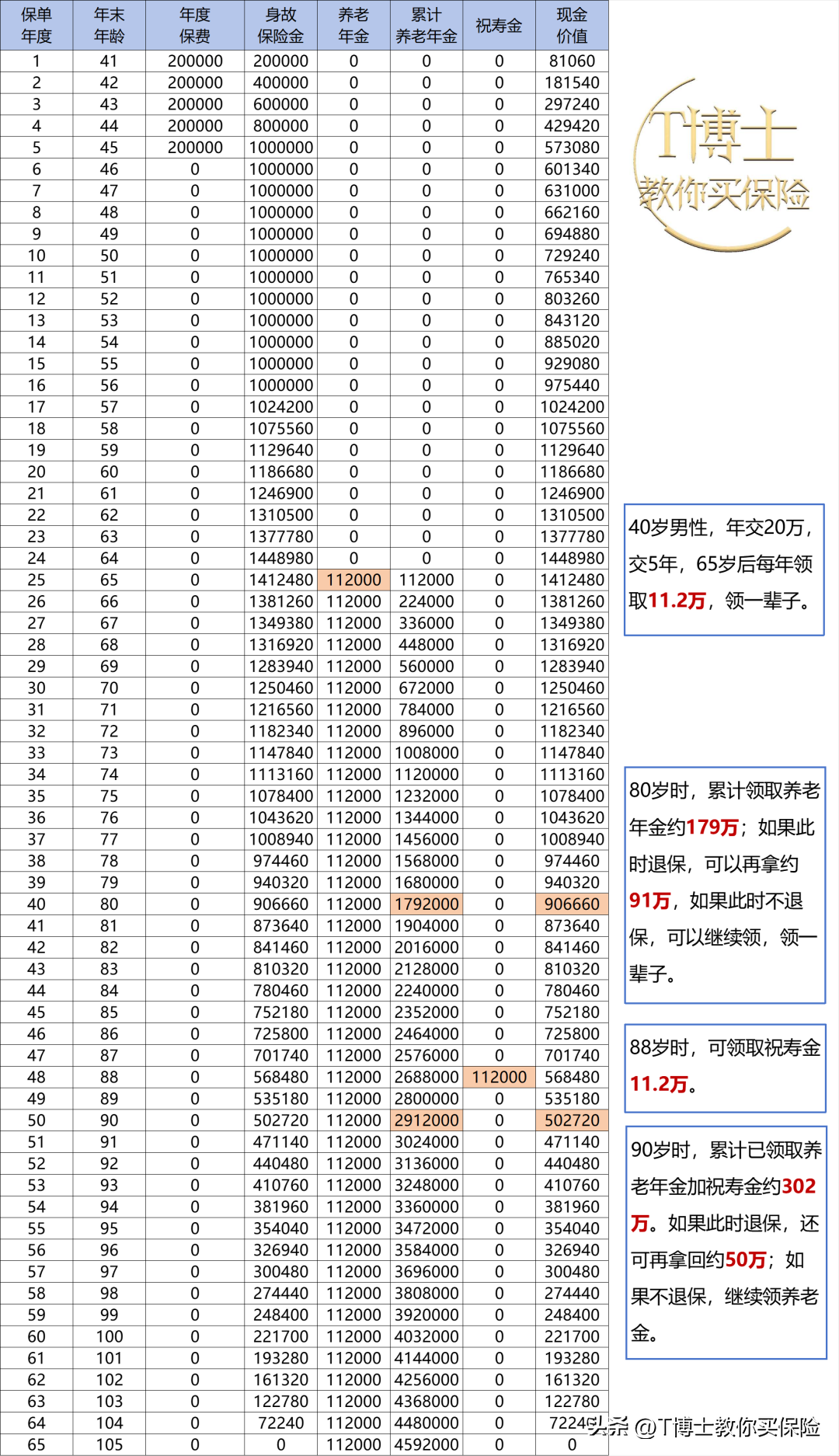

2、现金价值伴随终身

因为现金价值伴随终身,所以这样的养老年金的领取金额不会特别高。

但其优势很明显:保单的灵活性强,无论任何时候,我们都有退保拿出现价的权利。

这种形态的养老年金,适合想兼顾养老和保单灵活性的朋友。

之前一位客户来请我们做养老规划,他希望老来在社保养老金之外能多领一笔钱,补充养老,同时又希望假如以后生大病了,或是遇到其他用钱情况时,能随时退保把这笔钱全部拿出,或是减保拿出一部分。

根据客户的需求,我们给他推荐了下面这款现金价值伴随终身养老年金。

我们还是以40岁男性为例,年交20万,交5年,65岁后每年可以领取11.2万,领一辈子,同时保单的现金价值持续终身。

80岁时,累计领取养老年金约179万,此时保单现金价值还有约91万。假如这时我们感觉自己身体不好了,或者遇到需要紧急用钱的情况,可以随时退保拿出这笔钱;如果不退保,可以继续领,领一辈子。

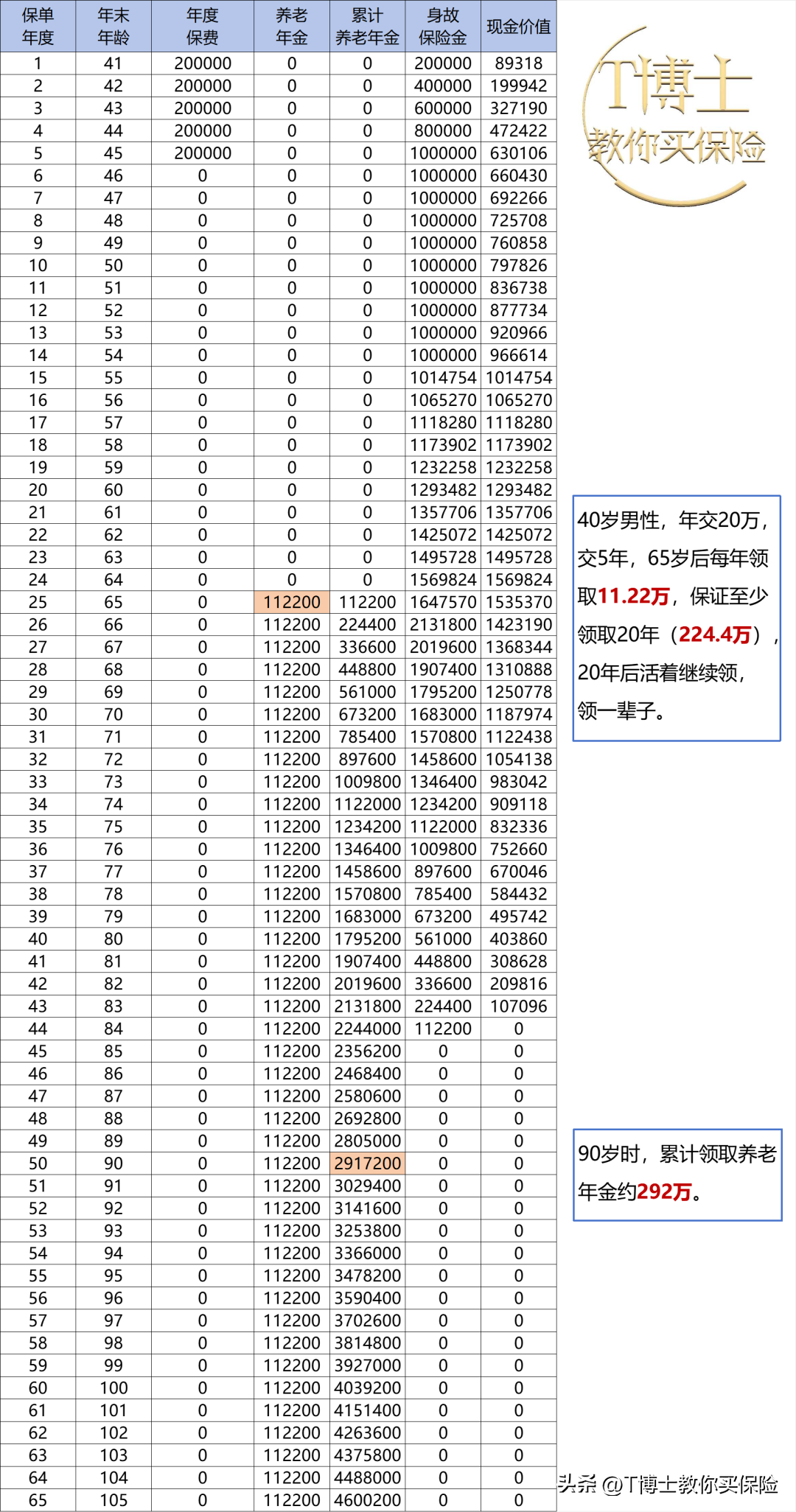

3、保证领取期间内现金价值逐渐降为零

有一种养老年金是有保证领取期限的,相对第一种养老年金,这种养老年金领到的金额会低一些。

但它的优势是:

1)因为保证领取期间内,保单的现金价值逐渐递减直至降为零,所以在领取之后的一段时间内我们是有退保选择权的。

2)我们至少可以拿到保证领取期限的钱。

怎么理解呢?我举个例子:

下面是一款保证领取20年的养老年金,我们还是以40男性为例,年交20万,交5年,65岁后每年领取11.22万,领一辈子。

假如被保人领了10年的钱以后去世了,后面10年未领到的钱会一次性给到他的家人。如果他的身体状况好,领了20年以后还活着,可以继续领,领一辈子。也就是说,被保人和他的家人至少能拿到20年的养老金(224.4万)。

这种养老年金,适合对长寿不是特别有信心的朋友。