如何降低上市公司关联交易违规风险?

2024-08-15 09:15:55 家电

在经济活动中,存在着各种各样的关联方关系,也经常发生多种多样的关联方交易。正是因为这种复杂多样的关联交易,经常让小伙伴们感觉身体被掏空。

今天,壹诺君秉承雷锋精神,为小伙伴奉献一片爱心,从上市公司关联交易界定、如何判断关联交易以及降低关联交易违规风险进行了一个整理,还有案例辅助理解!如有整理不到位或不准确的地方,还请精明的小伙们留言指正哦。

一、关联方、关联交易界定

对于关联方、关联交易的界定,在不同的法规里面是有不一样的界定的,下面我们可以从以下4个方面来看:

1. 从 会计准则方面看,关联方是指一方控制、共同控制另一方或者对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制或重大影响的,构成关联方。会计上持股比例达到20%-50%的就属于施加重大影响,超过50%的就属于控制,因此基本上只要控股股东控制或共同控制的超过20%比例的其他公司都属于关联方。

2. 从 公司法上,关联方是指公司控股股东、实际控制人、董事、监事、高级管理人员直接或者间接控制的企业,更多是从实际情况的上来判断。

3. 从 证监会监管和规范上界定,是指能够控制公司或影响公司决策而损害公司利益的各方,包括潜在关联人。

4. 从 招股说明书的准则上界定,则是将5%以上股份的股东界定为关联方。

▍相关法规:

▲《中华人民共和国公司法》

关联关系,是指公司控股股东、实际控制人、董事、监事、高级管理人员与其直接或者间接控制的企业之间的关系,以及可能导致公司利益转移的其他关系。但是,国家控股的企业之间不仅因为同受国家控股而具有关联关系。

▲《企业会计准则第36号——关联方披露》

一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制或重大影响的,构成关联方。

控制,是指有权决定一个企业的财务和经营政策,并能据以从该企业的经营活动中获取利益。

共同控制,是指按照合同约定对某项经济活动所共有的控制,仅在与该项经济活动相关的重要财务和经营决策需要分享控制权的投资方一致同意时存在。

重大影响,是指对一个企业的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。

▲《中华人民共和国企业所得税法实施条例》

关联方,是指与企业有下列关联关系之一的企业、其他组织或者个人:

(一)在资金、经营、购销等方面存在直接或者间接的控制关系;

(二)直接或者间接地同为第三者控制;

(三)在利益上具有相关联的其他关系。

二、关联交易的判断

关联方、关联交易已经清楚了,在实际工作中,小伙伴们怎么发现并判断是不是关联交易?

判断关联交易,可以从“关联人”和“关联事项”这2个方面来入手:

第一步:看关联人

就是看交易对手关联方是不是上市公司的关联人。根据上市规则,上市公司关联人主要包括关联自然人和关联法人两种,其规则逻辑在于通过身份关系和股权关系确认相关方与上市公司的联系。

1. 关联自然人

1) 直接或间接持有上市公司5%以上股份的自然人;

2) 上市公司的董监高人员;

3) 控股股东及实际控制人的董监高人员;

4) 董监高及持股5%以上的自然人的密切家庭成员(包括本人父母,配偶及其父母,本人的兄弟姐妹及其配偶,配偶的兄弟姐妹,年满18周岁、具有民事行为能力的子女及其配偶以及其父母);

5) 持有对上市公司具有重要影响的控股子公司10%以上股份的自然人(上交所规定);

6) 中国证监会、证券交易所或者上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能导致上市公司利益对其倾斜的自然人。

2. 关联法人

1) 控股股东、实际控制人;

2) 同一国资机构控制下,法定代表人、总经理或半数以上董事在上市公司任董监高的兄弟公司;

3) 兄弟公司(非同一国资管制机构控制);

4) 持股5%以上法人股东;

5) 持有对上市公司具有重要影响的控股子公司10%以上股份的法人或其他组织(上交所规定);

6) 关联自然人控制或担任董事、高管的公司。

第二步:看关联事项

看关联事项就是看发生的事项是否属于交易事项。上市公司关联交易是指上市公司或者其控股子公司与上市公司关联人之间发生的可能导致转移资源或者义务的事项,主要分两大类,日常性关联交易和偶发性关联交易:

1. 日常性关联交易

1) 购买原材料、燃料、动力;

2) 销售产品、商品,例如企业集团中的成员之间相互销售或购买商品;

3) 提供或者接受劳务;

4) 委托或者受托销售;

5) 与关联人共同投资;

6) 在关联人的财务公司存贷款。

2. 偶发性关联交易

1) 购买或者出售资产,例如:子公司从其母公司购买房产或设备等;

2) 对外投资;

3) 提供财务资助,例如:母公司利用集团内部的金融机构贷款给子公司,母公司向子公司购入股份、投入资金等;

4) 提供担保,例如:母公司为子公司借款提供担保。

5) 租入或者租出资产;

6) 委托或者受托管理资产和业务;

7) 赠与或者受赠资产;

8) 债权、债务重组;

9) 签订许可使用协议;

10) 转让或者受让研究与开发项目;

11) 根据实质重于形式原则认定的其他通过约定可能引致资源或者义务转移的事项;

12) 其他不容易引起重视的关联事项。

三、关联交易的合规信披

当已经判断为关联交易时,小伙伴们该如何进行合规披露?

▲ 应该根据交易的性质和频率,按照日常性和偶发性分类来合规披露:

1. 日常性关联交易

对于日常关联交易披露,要注意3点:

1) 及时披露所签订书面协议的主要条款和决策程序。

2)已经公司董事会或者股东大会审议通过且正在执行的日常关联交易协议,执行过程中主要条款未发生重大变化的,应当在定期报告中按要求披露相关协议的实际履行情况。

3) 执行过程中协议主要条款发生重大变化或者协议期满需要续签的,及时披露变化或进展。

2. 偶发性关联交易

对非日常关联交易的披露,可根据所属交易所发布的关联交易规则和指引,主要需披露交易概述、交易标的基本情况、审议过程、交易对手关联方情况、交易条款、交易目的及对上市公司影响等,最重要的是通过对交易定价的披露,说明关联交易的公允性。

▲ 公司为避免风险,在进行关联交易时应注意以下4点:

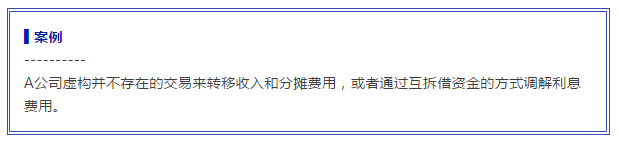

1. 关联交易的真实性

真实的关联交易是指有真实交易动机,且符合营业常规。虚假的关联交易不仅背离公司利益,也常常隐藏着违规、违法等因素。

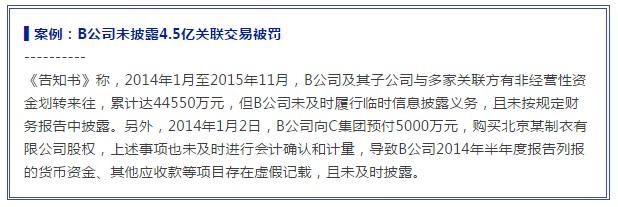

2. 注重关联交易的信息披露

虽然关联交易的存在已不是关注的重点,但对关联交易披露的及时、深入、完全、准确,却成为公众投资者关注的焦点和监管部门的工作重点。

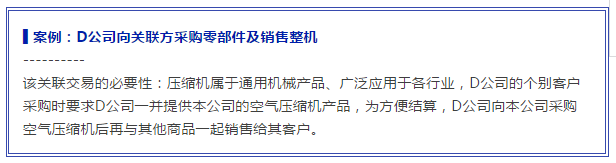

3. 关联交易的必要性与公平性

必要的关联交易多为公司存在及发展不可或缺的,可以节约大量商业谈判等方面的交易成本,并可运用行政的力量保证商业合同的优先执行,从而提高交易效率。比如:综合服务协议、主营业务所赖以依托的购买或租赁协议等等,关联交易除了必要性,兼顾其公平性同样也很重要。

4. 在关联交易中的注重保护中小股东的利益

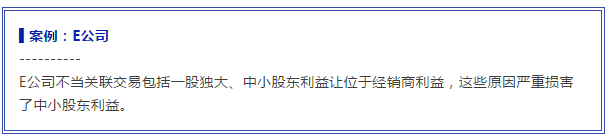

日常工作中,关联交易多发生在新、旧控股股东与其关联方之间,具有正负两方面效应。由于关联交易方可以运用行政力量撮合交易的进行,从而有可能使交易的价格、方式等在非竞争的条件下出现不公正情况,这时候的关联交易往往损害中小股东利益。

如果此问题处理不好,会引起中小股东的不满,可能使企业陷入诉讼的泥潭,会影响到公司的信誉,不利于公司的发展。

猜你喜欢

virbac空调用户售后客服服务中心实时反馈全+境+到+达

达科指纹锁售后24小时联系方式维修查询实时反馈全+境+到+达

FUSIM智能锁售后维修热线号码-人工售后热线号码实时反馈全+境+到+达

日上智能锁全国统一服务热线-全国24小时服务中心实时反馈全+境+到+达

云丁指纹锁全国各市24小时售后服务点热线号码实时反馈全+境+到+达

YALE指纹锁售后维修热线号码-人工售后热线号码实时反馈全+境+到+达

美的风管机400服务热线全国售后的热线实时反馈全+境+到+达

trane空调售后服务维修热线实时反馈全+境+到+达

virbac空调用户售后客服服务中心实时反馈全+境+到+达

达科指纹锁售后24小时联系方式维修查询实时反馈全+境+到+达

FUSIM智能锁售后维修热线号码-人工售后热线号码实时反馈全+境+到+达

日上智能锁全国统一服务热线-全国24小时服务中心实时反馈全+境+到+达

云丁指纹锁全国各市24小时售后服务点热线号码实时反馈全+境+到+达

YALE指纹锁售后维修热线号码-人工售后热线号码实时反馈全+境+到+达

戴沃指纹锁售后维修热线号码-人工售后热线号码实时反馈全+境+到+达

锐亿防盗门售后全国服务热线多少实时反馈全+境+到+达