靠谱的保险索赔方法,注意以下5点,险种理赔100%

2024-08-04 09:46:01 百科

近日,我的闺蜜发生了肠道疾病,向保险公司申请理赔后被拒绝了。

她一边骂骂咧咧的抱怨保险都是骗人的,一边又想找律师打听如何维权,我问她为什么保险公司不赔?

她说:“在***肠道疾病医院看的,一家私立医院,花费了1万多,一分钱没报。”

对于她的抱怨,我也表示理解,毕竟隔行如隔山,这是普通老百姓不清楚的“盲点。”

常见的误区,我觉得还是有必要阐述一下,对于买过保险的人来说,理赔需要注意的事项还是值得关注的,一起来看看吧!

险种理赔注意事项

注意点一:理赔之前,看病走二级以上的公立医院

那些广告打的满天飞的私立医院,医疗险一律不赔付,合同里白纸黑字都规定了“二级以上”公立医院、私人医院住院治疗的,去保险公司索赔,保险公司是不理赔的。

注意点二:病例本上让医生注意措辞

重疾和医疗险免责条款里,对于先天性、原生的疾病都是责任除外的,就是不赔。

在病例本方面,可以告诉医生只描述疾病的事实,避免出现原生、先天性的、N年前的,旧病复发的敏感词汇,很有可能因为医生的不经意描述,几十万就泡汤了。

注意点三:发生意外赔偿注意细节

意外造成的,要医生一定将意外事故过程写进病历本,千万不要写被别人致伤。

因为由第三方造成的经济和个人身体损失,保险公司无法赔偿;

无论出现什么意外,第一时间联系保险代理人或者是保险平台,以便第一时间报案。

虽然正常情况下,发生事故2年之内都可以报案,但是由于意外导致的赔付金额过大,如果时间太久造成保险公司无法调查,很有可能拒赔,因此,第一时间报案很关键。

注意点四:注意用药范围

告诉医生自己有商业保险,斟酌用药。

通常保险代理人都会为消费者搭配医疗险组合(0免赔+百万医疗险),高免赔医疗险虽然能报销自费药,但是条款表明是合理的必须的用药。

现在人都很金贵,心灵鸡汤说:凡事都要用最好的。

但是能用几百块钱可以社保内搞定的用药,没必要花费上千的自费药,最后有可能落到需要自掏腰包,明明是可以赔付的。

但是有的医药费,比如器官移植材料费,院外药品等,不在医疗险报销范围内。

注意点五:险种有不同,不是啥都能赔

发生了阑尾炎住院,花了不到1万元,重疾险、意外险、寿险、百万医疗险、理财保险统统是没有赔付的,但0免赔医疗险可以赔付。

只有清楚知道了什么险种有何用,理赔时才不会像无头的苍蝇,到处碰壁。

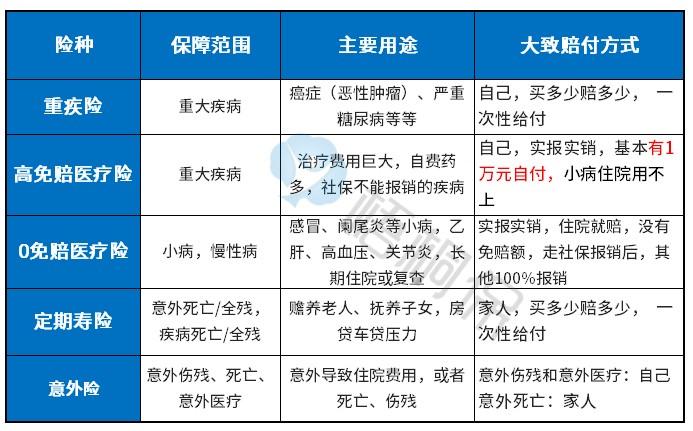

主要险种的作用如下:

写在最后:随着国家的推广,商业保险对于老百姓来说都有了普遍的认知,口碑也逐渐回升,这类理赔注意事项的科普,目的是为了让消费者更直接的理解它,消化它,有些盲点和误解是可以避免和消除的。