三证合一是哪三证 关于三证合一的说明

2024-08-05 11:46:02 百科

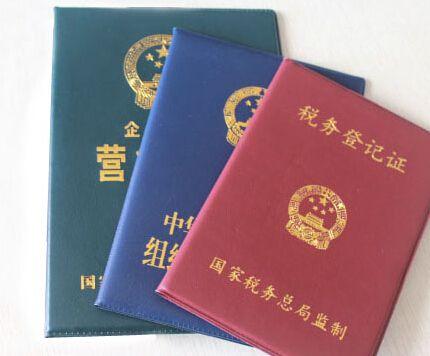

哪三证,合为哪一证?

就是将企业依次申请的工商营业执照、组织机构代码证和税务登记证三证合为加载统一社会信用代码的营业执照

三证合一后的好处?

省时、省力、省钱,相比之前办理“三证”需要跑行政审批大厅的三到四个业务窗口,现在办理,只需要到一个业务窗口即可,省了企业办理“三证”的时间、经济、费用。

提高工作效率,对工商、质监、税务共同审查的申请材料和登记事项,改革前,需要各自审查把关,改革后,由工商行政管理部门审查,其他部门不再重复审查。通过业务平台,由工商部门将审查结果共享给质监、税务部门。

办证对象?

有限责任公司、股份有限公司、非公司制企业法人、合伙企业、个人独资企业、农民专业合作社及上述市场主体的分支机构、外国(地区)企业常驻代表机构、外国(地区)企业在中国从事生产经营活动的市场主体。

个体工商户暂不纳入本次改革

办证期限?

2015年10月1日——2017年12月31日

收费吗?

申办换照均不收费

申办手续

准备资料

“一照一码”信息登记表

增/减/补/换发证照申请书

企业涉税信息采集表

《指定代表或者共同委托代理人授权委托书》及指定代表或委托代理人的身份证件复印件,经办人带着身份证原件

营业执照正副本

组织机构代码证正副本

国税税务证正副本或国税电子证

地税税务证正副本

全体股东身份证复印件

法定代表人身份证复印件

企业公章

——股东的主体资格证明或者自然人身份证件复印件。

——股东为企业的,提交营业执照副本复印件。

——股东为事业法人的,提交事业法人登记证书复印件。

——股东为社团法人的,提交社团法人登记证复印件。

——股东为民办非企业单位的,提交民办非企业单位证书复印件。

这一条根据公司情况来定,一般都是第一条多些。

注:三证合一由老证换新证只需要到工商局办理就可以了,质监局和税务部门就可以免去,不过,最好还是在当地咨询好,区域不一样也许会有不同。

注意事项(1)

申报期内先报税清卡

(一)请您先在申报期内,抄报税后通过网上申报比对清卡。

(二)如因税号变更导致当月(季)所属期增值税纳税人无法进行网上申报,需凭纸质资料到办税服务厅办理申报业务。需提供以下资料:

当月(季)所属期增值税申报表

当月(季)所属期税号变更前和变更后的增值税专用发票、增值税普通发票、货物动机车发票汇总表

当月(季)所属期变更前后发票认证清单

金税盘或税控盘(以下简称税控设备)

注意事项(2)

申报清卡成功后办理变更登记

(一)变更前未使用防伪税控系统及货物运输业税控系统的(以下简称使用税控系统的纳税人),携带变更资料到办税服务厅办理变更税务登记。

(二)变更前已使用税控系统的纳税人,办理相关流程如下:

(1)尽量认证完取得的变更前旧税号的进项发票:

纳税人变更前应将取得的旧税号的进项发票进行认证;变更后应及时告知供货方、客户税号变更相关事宜,及时停止以旧税号给本单位开具发票。

(2)变更前使用旧税号开具的专用发票应尽快交由购货方认证,否则,如发生销货退回、开票有误、应税服务中止等情形但不符合作废条件,需要开具红字专用发票的,会因为税号变更后导致旧税号开具的蓝字增值税发票无法正常开具红字发票。

(3)如您上述事项已经处理好的,可到办税服务厅办理税务登记变更:

纳税人持工商营业执照和税控设备到办税服务厅办理税务登记变更,然后在办税服务厅的“发行岗”领取《注销防伪税控系统申请表》,办理“修改时钟授权”,纳税人持授权后的税控设备回去修改金税时钟为下月1日后,进行当期抄税。

(4)纳税人持工商营业执照、已当期抄税后的税控设备、打印《开具增值税专用发票汇总表》及《增值税普通发票汇总表》、《注销防伪税控系统申请表》、发票领购簿、作废发票和全部空白发票到办税服务厅“认证报税岗”进行注销报税和空白发票退票手续。同时办税服务厅为您办理新的税控发行工作。

注意事项(3)

纳税人变更税号后的注意事项

(一)税号变更后应停止使用税控系统开具发票;同时告知各供货方按新的18位社会信用代码开具发票。

(二)纳税人变更税号后取得的旧税号发票应及时退回销货方作废或申请开具红字发票,然后以新取得的18位社会信用代码重新开具。

(三)税号变更后,旧税号开具的专用发票发生销货退回、开票有误、应税服务中止以及发票抵扣联、发票联均无法认证等情形但不符合作废条件,或者因销货部分退回及发生销售折让,需要开具红字专用发票的,暂按以下方法处理:

1、发票交由购货方,购方填开《开具红字增值税专用发票信息表》或《开具红字货物运输业增值税专用发票信息表》(以下统称《信息表》,填开时选择已抵扣,在纳税申报时虚拟填报进项后做进项税额转出,参照国家税务总局公告2014年第73号第四条第一款第一项规定。

2、购方纳税识别号更换的:方法一是不保存认证结果,直接退回销货方重开。方法二是纳税人持以原税号开具的发票认证,以新识别号认证,认证结果保存为“纳税人识别号认证不符”,由购货方填开《红字发票冲销信息表》,填开时选择已抵扣,在纳税申报时虚拟填报进项后做进项税额转出。参照国家税务总局公告2014年第73号第四条第一款第一项规定。

3、扣税三方协议需重签

变更税务登记为新的18位社会信用代码后,应在办税服务厅领取三方协议书到开户银行重新签约,否则影响扣缴税款。

华辰云盾智能锁售后服务中心号码售后服务网点实时反馈-今-日-更-新

皮谱指纹锁全国维修服务号码实时反馈-今-日-汇-总

上水和肌指纹锁/全国各市服务热线号码实时反馈-今-日-更-新

卡赫伦指纹锁服务24小时热线-各区售后统一服务实时反馈-今-日-资-讯

帝尔吉斯指纹锁服务号码24小时-售后号码实时反馈-今-日-汇-总

艾栖指纹锁全国维修服务号码实时反馈-今-日-汇-总

黎明保险柜全国各市售后服务热线号码实时反馈-今-日-汇-总

桑高太阳能全国服务号码-全国400服务号码实时反馈-今-日-更-新

莫声谷智能锁售后号码-全国400服务号码实时反馈-今-日-资-讯

乐之元保险柜全国各市24小时售后服务点热线号码实时反馈-今-日-更-新